REVISTA TÈCNICA GENER 2025

LEY 7/2024 DE 20 DE DICIEMBRE, POR LA QUE SE ESTABLECE UN IMPUESTO COMPLEMENTARIO PARA LOS GRUPOS MULTINACIONALES Y LOS GRUPOS NACIONALES DE GRAN MAGNITUD Y SE MODIFICAN OTRAS NORMAS TRIBUTARIAS.

1.- IRPF

- Tipo de gravamen del ahorro: con efectos desde el 1 de enero de 2025 se incrementa el tipo impositivo del 28% al 30% para rentas del ahorro superiores a 300.000 euros.

- Se modifica el procedimiento a seguir para las devoluciones a pensionistas que realizaron aportaciones a mutualidades laborales pendientes de ser acordadas. A partir del 22 de diciembre de 2024, queda sin efecto el formulario de solicitud de devolución para mutualistas habilitado con anterioridad a dicha fecha, quedando sin efecto las solicitudes de devolución del IRPF presentadas de los ejercicios 2022 y anteriores no prescritos cuya devolución no se hubiera acordado con anterioridad al 22 de diciembre de 2024. Las devoluciones pendientes se podrán solicitar año a año, a partir de 2025, mediante la presentación de los correspondientes formularios de solicitud de devolución que se pongan a disposición de los mutualistas por la Agencia Tributaria durante el plazo voluntario de presentación de la declaración del IRPF con el siguiente calendario:

- En 2025 se podrá solicitar la devolución correspondiente al IRPF 2019 y al de los anteriores no prescritos.

- En 2026, se podrá solicitar la devolución correspondiente al IRPF 2020.

- En 2027, se podrá solicitar la devolución correspondiente al IRPF 2021.

- En 2028, se podrá solicitar la devolución correspondiente al IRPF 2022.

2.- IMPUESTO SOCIEDADES

– Gastos no deducibles: con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2024, no tendrán la consideración de gastos fiscalmente deducibles los derivados de la contabilización del Impuesto Complementario.

- Reserva de capitalización: con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025, se modifica el incentivo fiscal de la reserva de capitalización con la que se pretende potenciar la capitalización empresarial mediante el incremento del patrimonio neto introduciendo dos mejoras:

- Se incrementa el porcentaje de reducción en la base imponible que pasa del 15 por 100 del incremento de los fondos propios, al 20 por 100.

- Se potencia este incentivo vinculándolo al incremento de plantilla media total respecto de la del ejercicio anterior y que dicho incremento se mantenga durante tres años.

Los incrementos de reducción de la base imponible en función del incremento de la plantilla son los siguientes:

- 23 por 100: si la plantilla media en el período impositivo se haya incrementado, respecto de la plantilla del período impositivo anterior en un mínimo de un 2 por 100 sin superar un 5 por 100.

- 26,5 por 100: si el incremento de la plantilla media del período impositivo anterior se encuentre entre un 5 y un 10 por 100.

- 30 por 100: si el incremento de plantilla es superior a un 10 por 100.

- Nuevos tipos impositivos en IS para pequeñas entidades:

| Base imponible | Tipos de gravamen | |||

| 2025 | 2026 | 2027 | 2028 | |

| Entre 0 – 50.000€ (Micropymes Cifra negocios<1MM€) | 21,00% | 19,00% | 17,00% | 17,00% |

| Resto BI | 22,00% | 21,00% | 20,00% | 20,00% |

| >50.000,1€ (Micropymes Cifra negocios<1MM€) | ||||

| ERD (cifra de neg <10MM€) | 24,00% | 23,00% | 22,00% | 21,00% |

REAL DECRETO-LEY 9/2024, DE 23 DE DICIEMBRE, POR EL QUE SE ADOPTAN MEDIDAS URGENTES EN MATERIA ECONÓMICA, TRIBUTARIA, DE TRANSPORTE, Y DE SEGURIDAD SOCIAL, Y SE PRORROGAN DETERMINADAS MEDIDAS PARA HACER FRENTE A SITUACIONES DE VULNERABILIDAD SOCIAL.

1.- IRPF

– Con efectos desde el 1 de enero de 2025, se eleva a 2.500 euros la cuantía total de los rendimientos íntegros del trabajo procedentes del segundo y restantes pagadores, de manera que opere, en estos casos, el límite general de 22.000 euros de rendimientos íntegros del trabajo para estar obligado a presentar declaración por este impuesto.

– Deducción por obras de mejora energética en las viviendas: Se prórroga hasta el 31 de diciembre de 2025 la deducción por obras de mejora de la eficiencia energética de viviendas.

- Deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga: Se prórroga hasta el 31 de diciembre de 2025 la deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga.

- Imputación de rentas inmobiliarias: Con efectos de 1 de enero de 2024 se aplicará la imputación de rentas inmobiliarias al 1,1 por ciento si los inmuebles están localizados en municipios con valores catastrales revisados, siempre que hubieran entrado en vigor a partir del 1 de enero de 2012.

- Estimación objetiva en IRPF: Con efectos de 1 de enero 2025 y vigencia indefinida, se prorrogan durante 2025 los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos. El plazo para presentar las renuncias o revocaciones se extiende hasta 31 de enero de 2025.

PREMIOS DE LOTERÍA DE NAVIDAD.

Los perceptores, en el momento del cobro, soportarán una retención o ingreso a cuenta. Estarán exentos los premios cuyo importe íntegro sea igual o inferior a 40.000 euros. Los premios cuyo importe íntegro sea superior a 40.000 euros sólo tributarán respecto de la parte del mismo que exceda de dicho importe. La base de la retención del gravamen especial estará formada por el importe del premio que exceda de la cuantía exenta. El porcentaje de retención o ingreso a cuenta será del 20 por ciento. En el caso de premios compartidos (grupo de amigos o parientes, peñas, cofradías…), en los que el premio se reparte entre todos los participantes, se deben distribuir los 40.000 € que están exentos, entre todos los beneficiarios en proporción a su porcentaje de participación, y quien proceda al reparto del premio que figure como beneficiario único (o como gestor de cobro) por haberlo manifestado así en el momento del cobro del premio, deberá estar en condiciones de acreditar ante la Administración Tributaria que el premio ha sido repartido a los titulares de participaciones, siendo por tanto necesaria la identificación de cada ganador así como de su porcentaje de participación. Los contribuyentes del Impuesto sobre Sociedades que obtengan un premio sujeto al gravamen especial deberán incluir el importe del premio entre las rentas del periodo sujetas al impuesto y la retención/ingreso a cuenta del 20% soportado como un pago a cuenta más.

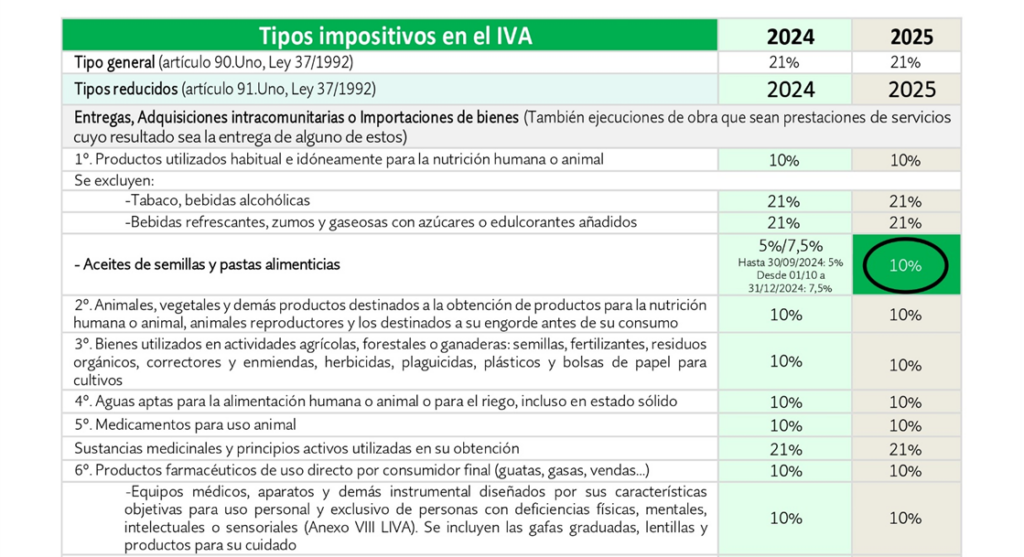

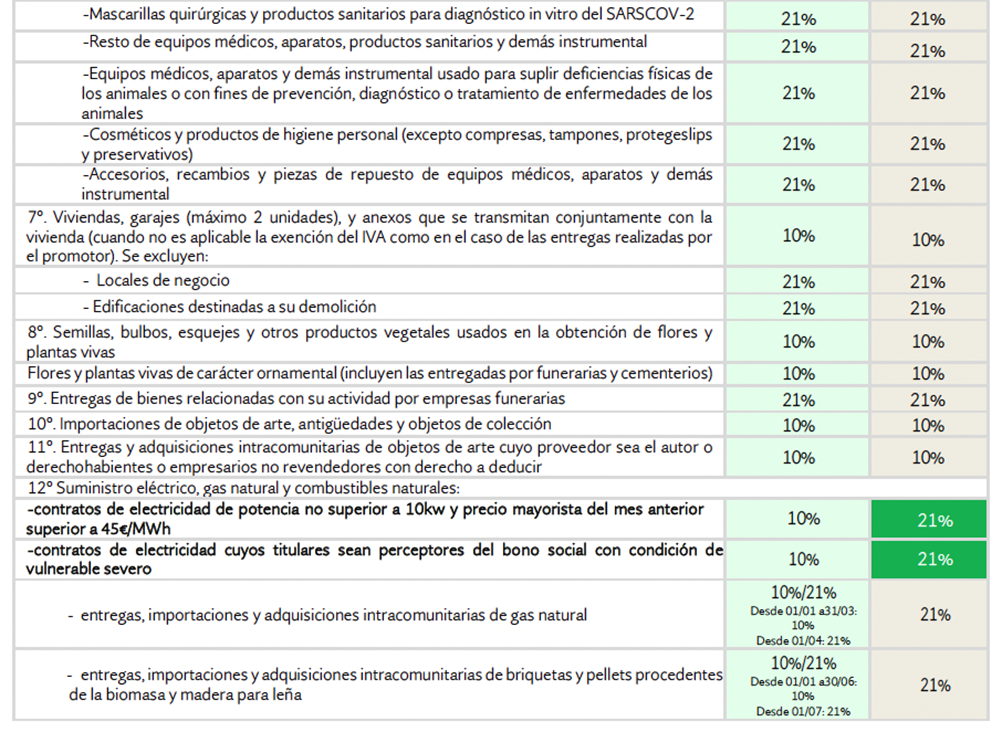

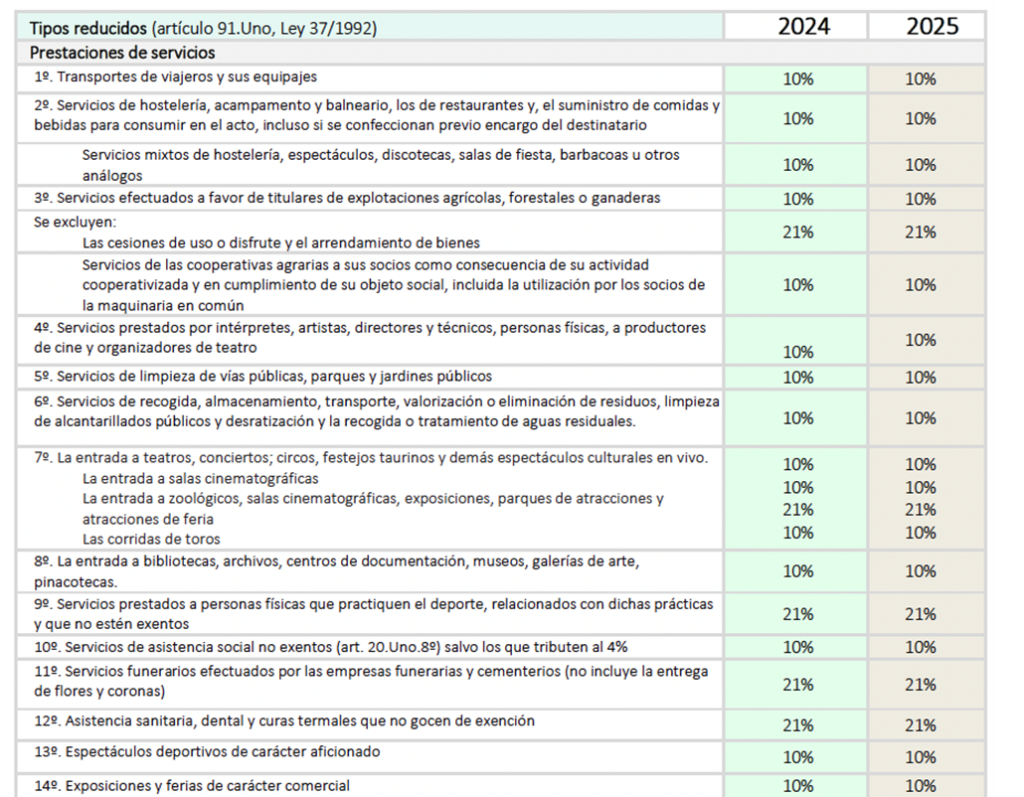

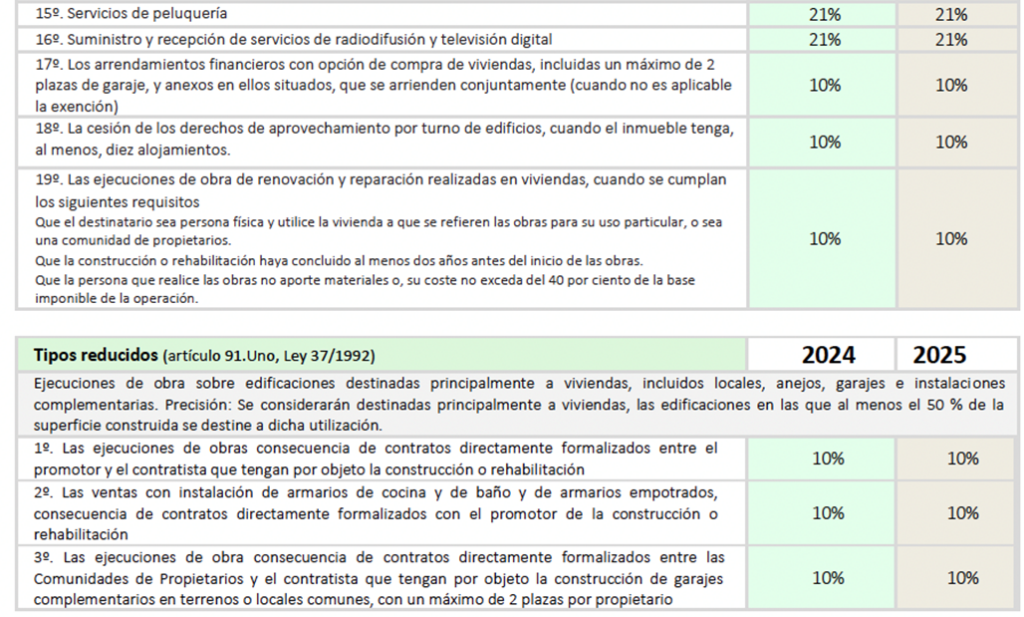

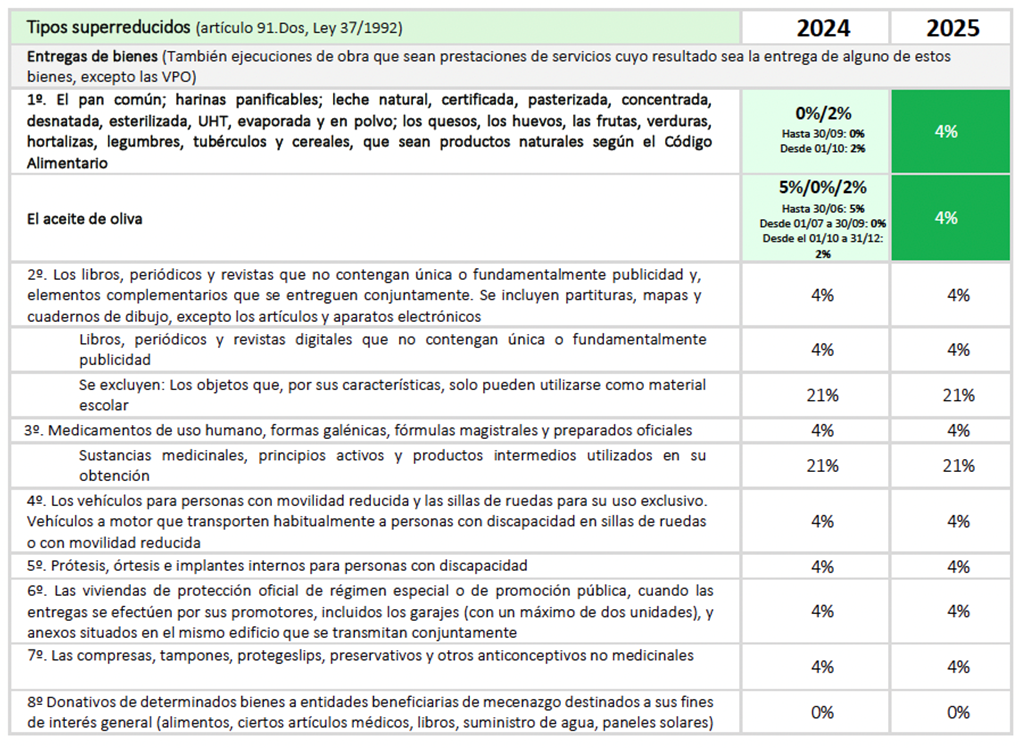

TIPOS DE IVA APLICABLES A 2025

Recordamos los tipos de IVA aplicables a partir de 2025: