REVISTA TÉCNICA MAYO 2026

IVA – GASTOS DE SUMINISTROS DE VIVIENDA CON DESPACHO PROFESIONAL.

Con relación a la deducibilidad de los gastos de suministros de vivienda de los profesionales que tiene su actividad económica en su vivienda, se ha incorporado en el Informa la pregunta número 149276 la cual aclara que serán deducibles las cuotas del Impuesto soportadas por los gastos de suministros asociados a la vivienda, como la luz y el agua, siempre que la misma se encuentre afecta parcialmente a una actividad profesional. La deducción deberá realizarse de forma proporcional a la utilización del inmueble en la actividad económica. No serán deducibles en ninguna cuantía las cuotas soportadas por gastos tales como los de telefonía móvil, por no ser suministros de bienes inmuebles afectos parcialmente a una actividad empresarial o profesional.

IVA. DEDUCCIÓN IVA SOPORTADO ENTRADAS ESPECTÁCULOS.

El TEAC, mediante resolución de 24 de marzo de 2026, niega el derecho a deducir el IVA soportado por la adquisición de bienes y servicios, como entradas para espectáculos deportivos, destinados a atenciones a clientes, a asalariados o a terceros, incluso cuando la finalidad es empresarial.

IRPF. GASTOS POR ALIMENTOS EN SEPARACIONES MATRIMONIALES.

La DGT confirma en consulta 1799-25 que los gastos educativos y médicos extraordinarios, fijados en convenio regulador con resolución judicial, que encajan en el concepto civil de alimentos según el código civil (educación, asistencia médica, etc.), puedan tributar bajo el régimen especial de anualidades beneficiándose de la aplicación separada de la escala del impuesto

IRPF. INDEMNIZACIÓN PACTADA POR CESE LABORAL A PERCIBIR EN VARIOS EJERCICIOS.

El TSJ de Madrid, en sentencia de 09 de septiembre de 2026, reconoce que las indemnizaciones por extinción laboral por mutuo acuerdo, aunque se perciban de forma fraccionada, se pueden beneficiar de aplicar la reducción del 30%, pero exclusivamente en un único periodo impositivo, que será el primero, y sólo sobre la cantidad efectivamente percibida en ese ejercicio.

DONACIÓN MORTIS CAUSA CON ENTREGA DE PRESENTE.

La DGTiJ de Catalunya confirma, mediante consulta V640/25 de 30/12/2025, que la donación mortis causa con entrega de presente, es decir, con transmisión inmediata de los bienes en vida del donante aunque su eficacia plena dependa del fallecimiento, se le aplica el régimen de donaciones en el ISD con acceso a las reducciones específicas autonómicas, contrayendo lo dispuesto en una consulta V0028/26 dela DGT que estima que se le aplica el régimen de las transmisiones “mortis causa” y no como donaciones inter vivos.

CAMBIOS EN LAS BASES MÍNIMAS DE AUTÓNOMOS SOCIETARIOS Y FAMILIARES.

Según los datos publicados en la Orden PJC/297/2026, de 30 de marzo; a partir del 1 de enero de 2026, la base de cotización definitiva aplicable al colectivo de familiares colaboradores, así como al colectivo de autónomos societarios, siempre y cuando hayan permanecido en alta en el Régimen Especial de Trabajadores Autónomos, con dichas condiciones, al menos, 90 días en dicho ejercicio, no podrá ser inferior a la base mínima de cotización de contingencias comunes prevista para los trabajadores incluidos en el Régimen General de la Seguridad Social del grupo de cotización 7, que asciende a 1.424,40 euros mensuales. La cotización por debajo de este importe generará regularización y pago de diferencias.

La misma base se aplicará, asimismo, a las personas trabajadoras por cuenta propia o autónomas respecto de las que en el proceso de regularización de 2026 se constate, en función de la información que la Administración Tributaria competente proporcione a la TGSS, que no hayan presentado la declaración del Impuesto de la Renta de las Personas Físicas ante la correspondiente Administración tributaria o que, habiéndola presentado, no hayan declarado ingresos a efectos de la determinación de los rendimientos netos cuando resulte de aplicación el régimen de estimación directa.

SOLICITUD BASE DE COTIZACIÓN MÁXIMA.

Los Trabajadores por Cuenta Propia o Autónomos que a 1 de enero de 2026 viniesen cotizando por la base máxima equivalente a 4.909,50 euros, podrán escoger cualquier base de cotización que se encuentre comprendida entre la base por la que vinieren cotizando (4.909,50 euros) y la base máxima de los (5.101,20 euros). Dicha solicitud tendrá efectos del 1 de enero 2026. Este trámite estará operativo hasta el 30 de abril de 2026.

PERMISOS DE TRABAJO Y RESIDENCIA SIEMPRE VIGENTES.

Ante las ultimas incidencias detectadas por parte de la Inspección de trabajo se recuerda a las Empresas la necesidad de verificar que los trabajadores extranjeros que contraten cuenten con un permiso de residencia y trabajo (TIE) vigente. Esta comprobación debe realizarse no solo en el momento inicial de la contratación, sino también durante todo el periodo en que el contrato esté en vigor. Es fundamental que el NIE-TIE esté activo y actualizado para evitar cualquier tipo de irregularidad administrativa.

Si el extranjero tiene algún proceso pendiente de resolución debe ir consultándolo periódicamente en https://sede.administracionespublicas.gob.es/infoext2/

Si se detecta que algún trabajador carece de NIE válido en cualquier momento de la relación laboral, supone la aplicación de graves sanciones: art. 54.1 LOEX (sanciones de 10.001 a 100.000 euros.

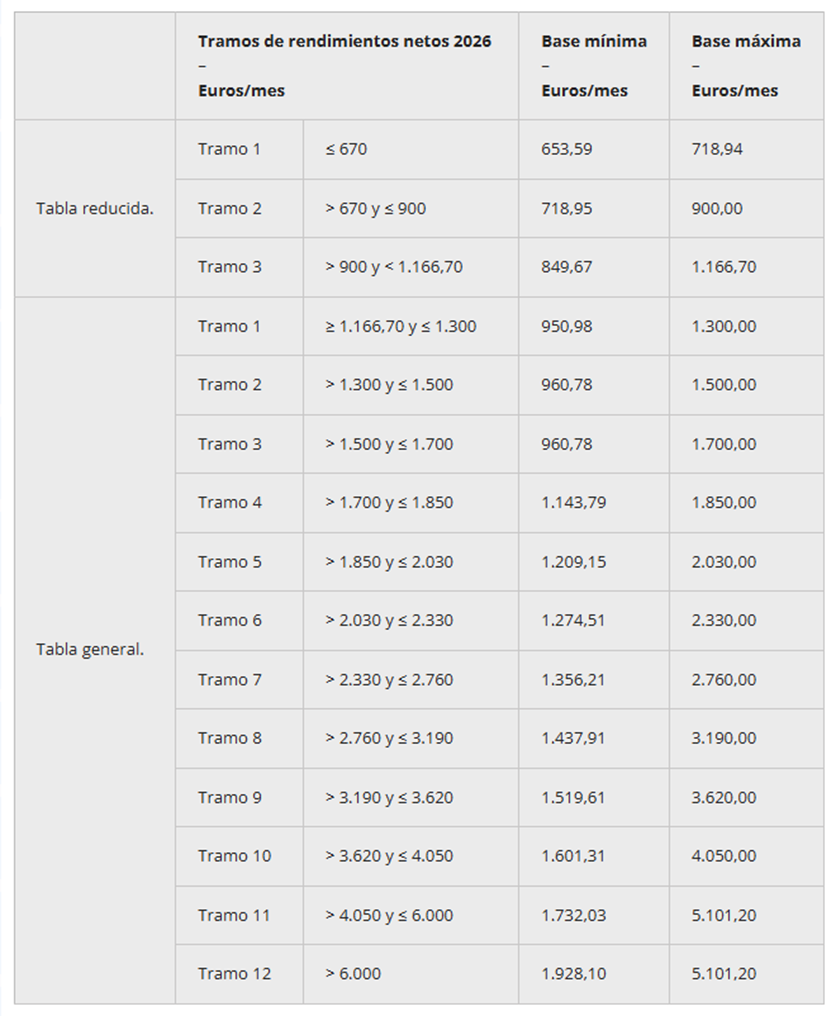

NUEVA TABLA DE COTIZACIÓN SEGÚN RETRIBUCIÓN PARA 2026.

Según los datos publicados en la Orden PJC/297/2026 del pasado 30 de marzo, los trabajadores autónomos deberán ajustar su base de cotización en función de sus ingresos en base a esta nueva tabla:

EL PERMISO DE HOSPITALIZACIÓN FAMILIAR SIGUE DANDO CONTROVERSIAS.

El artículo 37.3b) del Estatuto de los trabajadores establece un permiso retribuido de 5 días en caso de hospitalización, enfermedad grave o intervención quirúrgica de familiares y convivientes.

No se trata de un máximo, sino de una duración cerrada 5 días completos laborables.

El alta hospitalaria no extingue el permiso, pero el alta médica sí lo extingue.

El reposo domiciliario solo es exigible para activar el permiso en casos de intervenciones quirúrgicas sin ingreso. La mera existencia de reposo domiciliario (con independencia de los días que dure) generará íntegramente los 5 días de permiso, aunque el reposo sea de inferior duración.

La Audiencia Nacional rechaza la posibilidad de iniciar el permiso después de la hospitalización, cuando solo quedan cuidados en domicilio, frenando así la flexibilidad en el uso y combinación entre familiares. El permiso debe iniciarse cuando se produce o subsiste la hospitalización, aunque puede alargarse más allá de la misma.